搜索

|

这45个大品种或优先纳入中成药集采!

近日,业界热议许久的中成药是否集采的问题,国家医保局特意作了最新表态。

8月9日,国家医保局在答复十三届全国人大四次会议第4126号建议时明确表示:国家医保局下一步将会同有关部门在完善中成药及配方颗粒质量评价标准的基础上,坚持质量优先,以临床需求为导向,从价高量大的品种入手,科学稳妥推进中成药及配方颗粒集中采购改革。

自化学药品开展了多轮国家药品集采后,其所带来的降价效应明显,因此,中成药、中药配方颗粒以及生物类似药成了业界猜测可能新进入药品集采的品类。

医保局此次回应再一次将中成药带量采购提到台前,并有望对中药配方颗粒这一新市场进行改革。同时,这也基本上为中成药的集采定调了,至于何时开展、何时落地也只是时间的问题。

集采探路放大脚步

地方试点探索新方式

事实上,地方上已有端倪,尽管国家层面尚未全面推进中成药纳入国采序列,但地方省级集采已成为中成药集采落地的试验田。

就在上周,四川省医保局印发的《四川支持中医药发展若干政策的通知》也同样引起业界关注,文件在推动中医药服务价格改革中,就明确提到以省级或省际区域联盟为基础开展中成药带量采购,促进中成药生产企业高质量发展。

此外,2020年以来,已有多个不同的联盟进行中成药的集中带量采购。今年4月,广东牵头16省大联盟药品集中采购就涉及数十种中成药。这意味着中成药省区联盟集中带量采购在逐步扩面。但实际上,中成药的集采依旧面临较大的阻力:

化学药品(包括注射液)实施集采的前提,是通过仿制药一致性评价。中成药及中药配方颗粒要纳入集采,标准统一是前提,但从实际情况来看,中成药暂无类似于“一致性评价”的标准。即便阻力重重,青海、浙江金华等地也在积极进行试点,希望探索出一条适合中成药集采的新路子。

如青海采取的做法是含中成药品种在内,申报企业在3家及以上的,根据企业产品质量、信誉、服务和价格等指标进行综合评分后,得分最高即中选,得分第二为备选;申报企业在2家以下(含2家)由专家组结合其适应症、功能疗效及有无替代品种,论证是否为临床必需,参考全国现行最低采购价与企业议价,达成一致中选,未达成一致的废标;

对上海来说,中成药指标格外突出产品质量及企业规模,几乎占接近一半的权重,尤其是产品质量,保护期内的国家一类新药占到25分,再加上原料质控等要素,中成药集采的上海路径也在探索阶段。

总的来说,从国家医保局不断释放出中成药进集采的信号来看,业内人士认为,中成药开展大范围集采已听得见脚步声。地方试点的实践经验,很可能将成为国家医保局进行中成药带量采购的借鉴,相信通过不断的经验积累和优化,最终将形成一套适合中成药集采的新标准、新模式。

45个大品种望优先纳入

行业再迎血雨腥风

根据国家医保局方面的说法,“量大价高”是被纳入集采的前提,而根据此前已执行的国家药品带量集采情况来看,医保目录内、采购金额高的药品仍然是国家集采的品种重点,中成药也不例外。

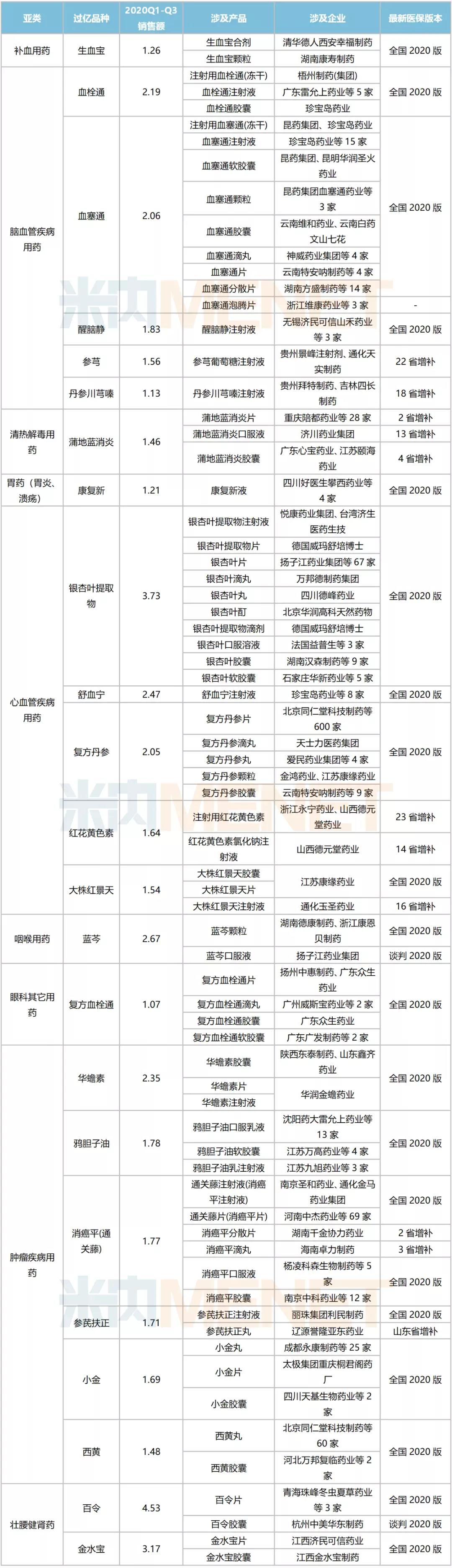

据米内网数据显示,目前,共有45个过亿的中成药品种或是集采的热门品种。具体来看,这45个品种分布在14个亚类之中,其中占比最大的是肿瘤疾病用药(10个过亿品种)、脑血管疾病用药(9个过亿品种)、心血管疾病用药(9个过亿品种)。值得注意的是,这45个过亿的品种中有22个独家品种,23个非独家品种。

22个过亿独家品种的情况(单位:亿元)

23个过亿非独家品种心脑血管、肿瘤领域品种(单位:亿元)

截至到目前已经开展了五轮的针对化药的国家集采,选择的均是非独家品种。因此,业内相关人士认为,中成药独家品种,短期进入国家组织药品集采的可能性不大,中成药独家品种更可能会走医保目录谈判的降价路线。

此外,中成药是否是独家品种主要是从生产厂家的数量角度去衡量的,但是扩展到适应症的层面,很多中成药一般不存在所谓独家的功效,所以如果从适应症或功能主治相似的层面去看,中成药的独家品种恐怕也难以豁免,而其一旦被纳入集采,就可能面临同适应症和功能主治的其他品种的竞争。

虽然目前相关采购细则未定,但集中带量采购必然会给千亿级的中成药市场带来冲击。随着集中采购推进,疗效不明晰的中成药将进一步被市场淘汰,届时,医药行业又将迎来一阵血雨腥风,最终如何,让我们拭目以待!